금융감독원이 생명보험 가입 시 주의사항에 관한 소비자주의보를 발령했습니다. 어제 올린 내용처럼 보험사는 보험증권의 내용만 인정합니다. 청약 전에 제공된 지시사항이나 예시 등이 증권과 다른 경우에는 일체 인정하지 않습니다. 디자이너도 마찬가지다. 무조건 증권의 내용이 우선하며 고유합니다. 기사 내용을 통해 알아보겠습니다. 디자이너가 제공한 안내자료에는 ‘저축’, ‘연복리 3.98%’, ‘임시충당금’이라는 문구가 명확하게 적혀 있었다. → 숫자에 속지 마세요. 숫자가 가장 유리하고 주목도가 높은 마케팅이기 때문이다. 정확한 수익률은 금융계산기나 금융함수 등을 이용하여 계산하여 정확하게 계산할 수 있습니다. 그런데 김씨가 실제로 가입한 보험은 공시이율이 매달 바뀌는 연금보험이었다. → 한국의 모든 보험에는 공시이율이 적용됩니다. 공시이율은 한마디로 변동금리이다. 이는 매월 변경될 수 있습니다. 참고로 공시금리는 (최근 시중금리 인상으로 소폭 인상되었으나) 지속적으로 하향세를 보이고 있습니다.

공시이율은 트릭금리다 _ 1부 우리나라 보험에만 있는 ‘공시이율’은 공식적인 금융용어는 아니다. 공시금리가 왜 가입자에게 불리한 수법인지, 언제부터 가입자의 부를 빼앗기 시작했는지 알려드리겠습니다. 생명보험 고금리 상품취소유발 조사결과 https://www.kca.go.kr › 게시판 › 다운로드 진행… youtu.be

김씨가 본 소재는 디자이너가 임의로 제작한 승인되지 않은 가이드 소재였기 때문이다. 김씨는 이에 대한 증빙을 제시하지 못해 불완전판매로 인정하지 않았다.→ 기사대로라면 승인되지 않은 자료는 향후 분쟁으로 커져도 전혀 인정되지 않을 것이다. 증권의 내용을 잘 숙지해야 하는 이유다. 그런데 보험증권이 발견되지 않거나 분실되었고, 가입 전 받은 플랜이나 관련 매뉴얼을 보험증권으로 간주하는 경우가 의외로 많습니다. 두 데이터 사이에 불일치가 있으면 문제가 발생합니다. 보험 재발급을 받으시려면 반드시 고객센터로 연락주시기 바랍니다.

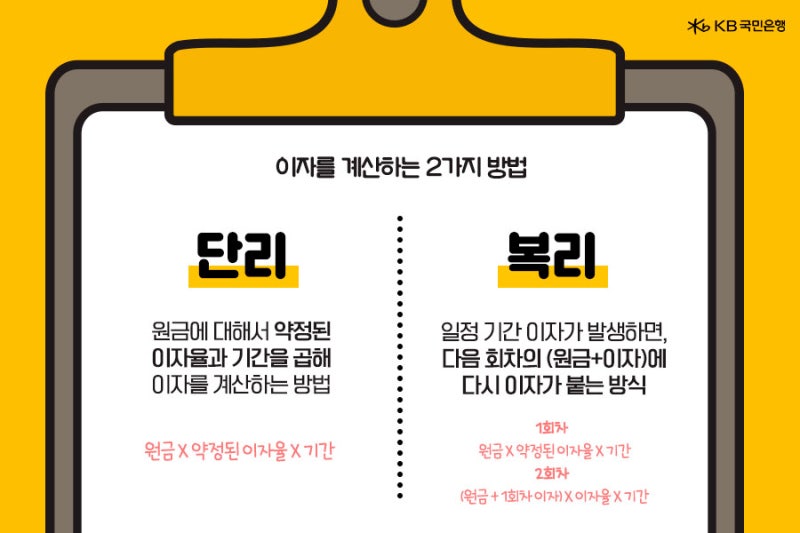

단리, 복리, 공이자율, 고정형 등 보험 설명 자료에는 어렵게 느껴지는 용어가 많습니다. 숫자가 많다는게 무슨 의미인지도 모르겠습니다. 그렇다면 보험을 잘 아는 전문가를 통해서라도 내용을 파악해야 합니다. 이것은 내가 가입한 보험입니다. 나는 그것을 지불하고 있습니다. 보장을 받아야 하는데 모르면 손해는 전적으로 내 몫이다. 괜찮다고 생각하더라도 기사 속 김씨는 나일 수도 있다. 당신이 알고 있는 수익률이 정확한지 금융계산기로 몇 번 두드리면 쉽게 알 수 있습니다. 현재가치, 미래가치, 기간, 납부금액만 알면 됩니다. 요금제에 표를 보여주시면 더 좋습니다. 정확하게 계산해서 알려드리겠습니다. 제 블로그에 관심을 가져주시는 이웃들을 위한 무료 서비스이니 편하게 문의주세요.