아파트구입자금대출 LTV 85% 사전 조건 분석 후 신청

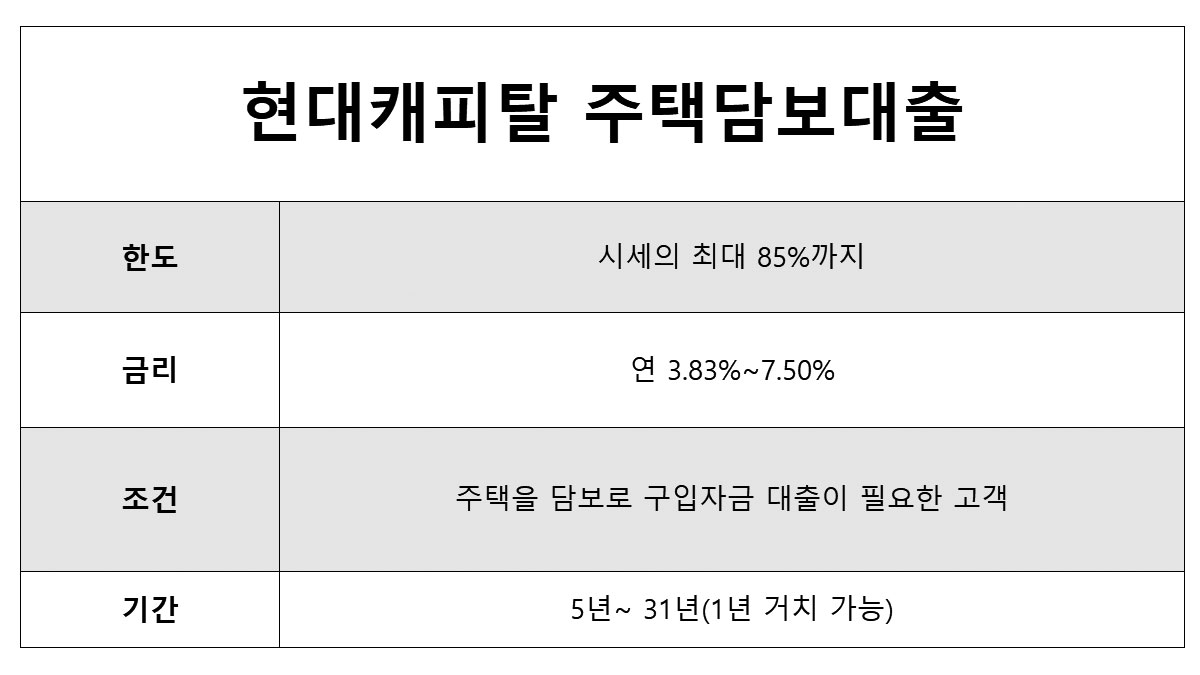

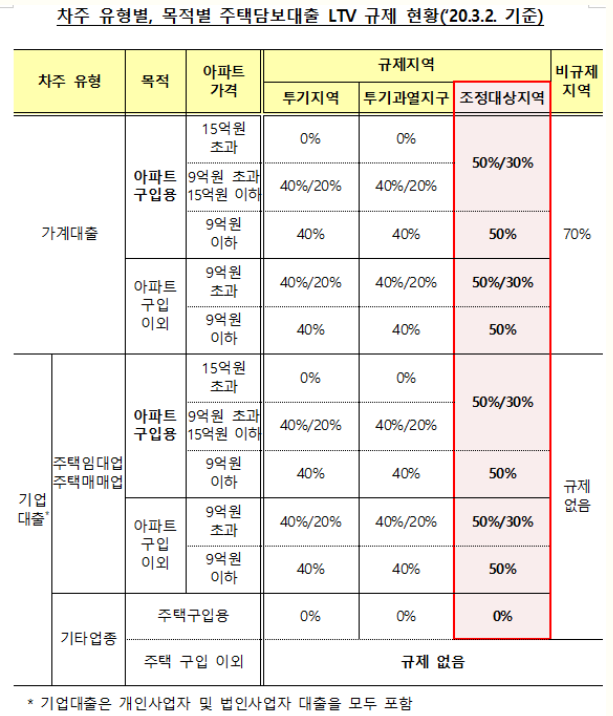

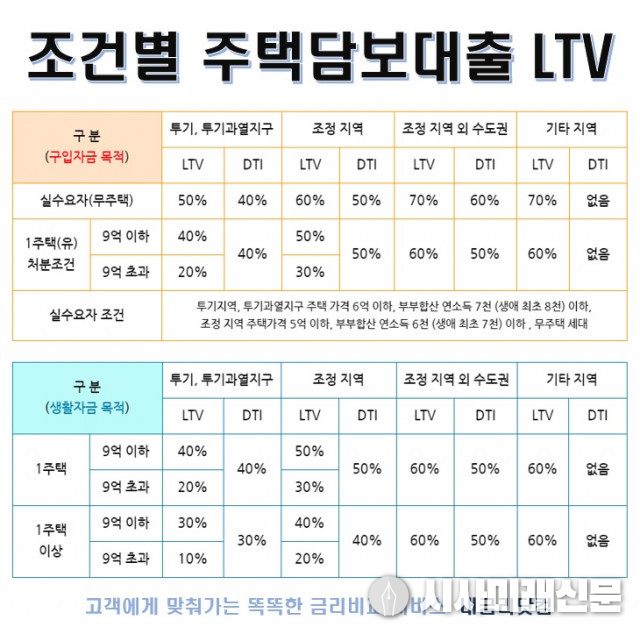

빌라나 아파트를 매매한 후 은행에서 구입자금대출을 대부분 신청하게 됩니다. 투기과열지구, 조정지역, 일반으로 분류되는 LTV에 따라 한도가 달라지지만(무주택자는 60-70%) DSR 이라는 총부채원리금 상환 및 기타 사유 등으로 인해 감액이나 부결이 되는 사례도 많습니다. 다행히 승인되면 좋겠지만 그렇지 않은 분들은 추가 한도 마련은 P2P플랫폼이나 대부법인에서만 마련할수 있는데요. 그 이유는 가계자금은 똑같은 규정으로 금융사에서 시행하고 있는데 저 두 금융사들은 그렇지 않기 때문입니다.시중은행 선순위 승인금액 + P2P플랫폼 후순위 결합 잔금일 동시 진행견적 사례: 왕암동 현진에버빌 kb시세 17,000만원 / 1순위 채권최고액 11,520만원 2순위 4,800만원 15.8%두 금융사들은 금감원 또는 지자체 등록된 업체들로 최대 85% 한도 내에서 평가를 하게 되는데 큰 리스크만 없다면 승인될 확률이 높아 많은 분들이 아파트구입자금대출 후순위를 신청하고 있습니다. 그렇지만 이율이 다소 높은 점이 부담이 되는지라 이 중에서도 좀 더 좋은 조건을 찾아봐야 하는데요. 개인적으로 알아보고자 할 때 시간이나 정신적인 에너지 소모가 많기 때문에 당사의 비교 검토를 이용하는게 결과적으로 유리합니다. 금융권 출신 전문가의 분석과 실시간 비교로 가장 유리한 자금을 신청할 수 있도록 도와드리고 있습니다.

소유한 지 석 달이 넘을 수도 있습니다. 3개월 이상 자료를 얻을 수 있습니다. 최근 한 달 전 하루를 알아보는 곳이 있습니다. 가장 많은 수를 달성할 수 있는 사람 중 한 명이라면 승률과 좋은 점수를 가진 사람으로 달성 될 수 있습니다. 따라서 전체 폭의 5%에서 12% 정도 수준에서 적의 더 큰 장점을 찾기 어렵고, 적의 더 큰 장점을 찾기도 어렵습니다. 제가 하고 있어요. 따라서 같은 점수와 같은 부채를 지더라도 더 유리하고 진보적일 수 있습니다. 감정평가의 40%를 활용하면 잘 활용할 수 있어 5억 5천만 원에 이를 것으로 보입니다. 2천만 원 정도를 올리겠다고 가정해 보겠습니다. 최대 부채액 없이도 실현될 수 있다는 게 좋은 점입니다. 그리고 1순위로 이사를 가면 일반인으로 분류되지만 1순위로 바꾼다면 소액의 돈을 정한 뒤 소액의 돈을 받을 수 없습니다. 만약 여러분이 소상공인이나 다른 어떤 것에도 빌려줄 수 있다면, APT는 상한선으로 사용할 수 있지만, 진행되면 APT는 사용하기가 어려울 것입니다. 그렇다고 해도 사용할 수 있지만 신중이나 압수수색이 있으면 진행하기 어렵습니다. 부동산이 있으면 여러 가지 대안이 나오고, 그 다음에 국민들이 이전에 있었던 조직과 신흥기관의 잘못에 대해서 책임을 져야 되는 무게가 커져서 이게 문제가 될 수 있는데 정보력과 현재 금액에 대한 기준을 정하면 현명하게 극복할 수 있습니다.