가정을 꾸리고 살아갈 때 현재의 행복에 충실하려고 노력하지만, 사후에 남겨질 가족에 대한 걱정도 미리 준비하려고 노력합니다. 특히 아버지나 가장이라면 이런 준비를 하지 않을 수 없습니다. 이러한 이유로 많은 분들이 사망보험에 가입하여 위와 같은 고민을 해결하려고 노력하고 있습니다. 사망보험은 말 그대로 사망 시 혜택을 주는 보험이다. 다만, 보험금은 사망 시 단순히(?) 지급되는 것이 아니라 보험료와 보장기간에 따라 차등 지급될 수도 있습니다. 사망정기보험과 사망생명보험으로 나누어지는데, 오늘은 둘의 차이점과 오늘의 주제인 ‘사망정기보험’에 대해 알아보겠습니다. ‘보험’에 대해 좀 더 알아보고 싶습니다.

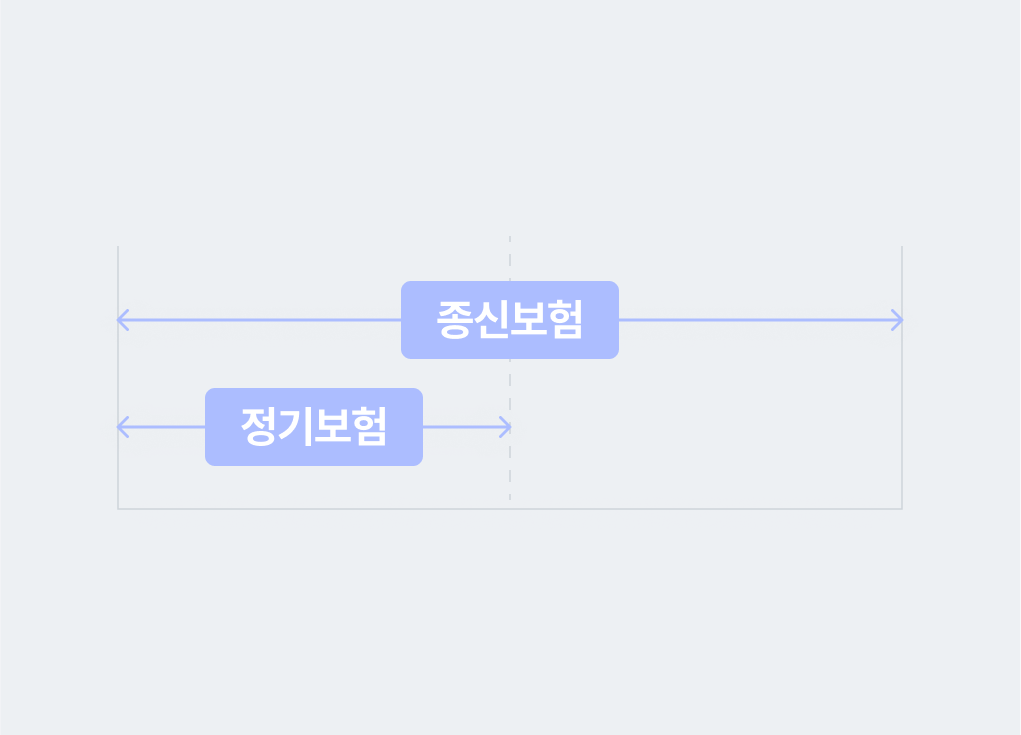

먼저 종신보험에 대해 알아봅시다. 종신보험은 피보험자가 사망할 때까지 피보험자의 전 생애 동안 보장을 제공하는 보험입니다. “보험금은 사망 순간에만 지급되는 것 아닌가요?” 그렇게 생각할 수도 있지만, 그것이 다뤄지는 유일한 것은 아닙니다. 요즘은 사망뿐만 아니라 암, 뇌혈관질환 등 중증질환까지 보장하는 등 다양한 혜택을 담아 출시되고 있다. (CI보험 등) 또한, 가족의 금융안전망이 이미 갖춰져 있는 경우 노후에 사망보험의 필요성이 줄어들 수 있으며, 해지 시 환급되는 ‘해지환급금’을 연금으로 받을 수 있습니다. . 20~30년간 꾸준히 납부했다면, 이미 납부했다면 상당히 큰 취소환급금이 발생할 수 있기 때문에 실제로 ‘갚은 돈을 돌려받는다’는 측면에서 종신보험의 장점이 부각될 수 있습니다. .

종신보험은 가입 후 평생 사망보험금을 지급하기 때문에 보험료가 상당히 높은 수준이다. 고액의 사망보험금을 지급하는 구조로 되어 있어 보험료가 정기생명보험보다 2~3배 높다. 수준인 경우가 많습니다. 그럼에도 불구하고 종신보험에 가입하는 이유는 위에서 언급한 것처럼 사망보험금을 확실하게 받을 수 있기 때문에 높은 보험료를 들여도 종신보험에 가입하게 되기 때문이다. 그러나 언제나 그렇듯이 개인 재정의 문제입니다. 상황에 따라 선택하는 것이 맞지만, 종신보험을 설계한 사람의 절반 가까이가 중도에 해지한다고 하니 보험료 부담이 크다면 다른 선택을 고려해 볼 필요가 있을 수도 있다. 정기 생명 보험입니다.

정기생명보험은 ‘평생’이 아닌 ‘특정 기간’ 내에 사망에 대해 보장을 받는 상품이라고 볼 수 있습니다. 일반적으로 현금흐름은 활발한 경제활동 기간에 집중되며, 사망은 일을 하고 가사를 책임지는 나이에 발생한다. 즉, 자녀가 취직할 때부터 20대 후반까지, 주택담보대출을 갚을 때까지 등 ‘필요한 보험기간’을 선택해 그 기간에만 사망보험금을 받을 수 있다. 평생 동안 보장을 제공하는 종신보험과 달리 정기 생명보험은 ‘특정 기간’ 동안만 보장을 제공하므로 보험료가 저렴합니다.

정기생명보험의 가장 큰 약점은 ‘특정 기간’ 내에 사망하지 않으면 납부한 보험료를 돌려받지 못한다는 점이다. 이런 단점을 보완하기 위해 보험금 지급기간 내에 사망하지 않을 경우 보험금은 지급되지 않으나, 납부한 보험료는 환급되지 않습니다. 보험료를 그대로 환급해주는 ‘만기환급형’ 상품을 출시해 소비자 선택권을 강화했다. 다만, ‘만기환급형’의 보험료는 보험료를 환급하지 않는 ‘순수보상형’에 비해 조금 더 비싸다는 점을 고려해야 한다. 이처럼 사망보험은 종신보험보다 선택의 폭이 더 넓기 때문에 자신의 판단에 따라 종신보험보다 효율적으로 운용할 수 있다는 장점이 있다. 그러나 귀하의 재정 상황에 따라 결정해야 할 사항은 변하지 않습니다.

사망보험 상품과 최적화된 상품에 대한 구체적인 내용을 알고 싶으시다면 전문 비교견적 플랫폼을 이용하셔도 됩니다. 30개 이상의 생명보험사와 손해보험사의 보험상품을 한 번에 보실 수 있어 한번에 비교할 수 있습니다. 하고 싶다면 유용할 것입니다. 저처럼 40대 가장이라면, 혹시 모를 죽음에 대비해 집에 안전한 울타리를 만들어 두는 것이 현명할 것입니다.