요즘 이게 유행이라고 하네요. 예전에는 대출 변경이 쉽지 않았지만, 경기가 어려운 만큼 정부는 서민들의 주택담보대출 변경을 적극 장려하고 있다. 주택담보대출을 갖고 계시고 금리가 높다고 생각하시는 분들은 2024년 주택담보대출 서비스를 신청하실 수 있습니다. 타는 법을 배워보는 것도 좋을 것 같습니다. 살펴봤다고 해서 꼭 바꿔야 하는 것은 아니므로 조건을 확인하신 후 결정하시면 됩니다. ^^

2024년 1월부터 주택담보대출 대체 프로그램이 주택담보대출과 전세대출로 확대되었습니다. 대출은 은행에게 가장 수익성이 높은 상품이다. 따라서 개인과 기업의 대출을 확보하기 위해 금리가 서로 경쟁합니다. 뉴스를 보면 모기지 스왑을 통해 금리를 최대 1.4%까지 낮추는 경우도 있다고 합니다. 이럴 때 대출 금리를 1% 이상 낮출 수 있다면 횡재라 할 수 있다.

물론 이러한 정책 시행으로 인해 가계대출도 늘어나고 있다. 가계대출은 위험한 수준이라 대출금액 증가를 통제해야 하지만 자본주의 사회에서 이를 금지하는 것은 불가능하다. 가계부채 총액 관리와 서민 주택담보대출 금리 인하 문제가 충돌하는 모양새다. 아무튼 저희 개인적인 관점에서는 더 낮은 금리를 찾아 모기지론을 교환하는 것이 정답이겠죠?

메인댐 교체방법

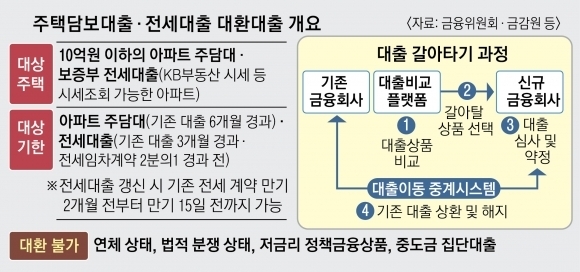

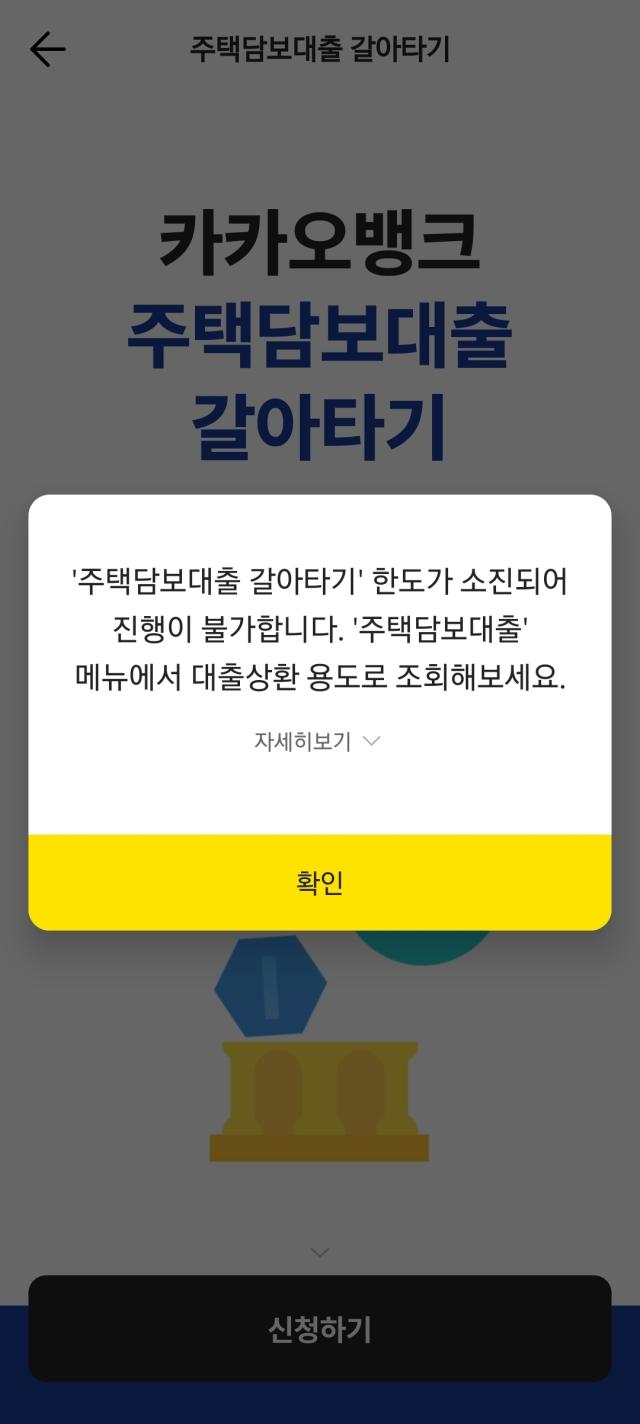

은행에 직접 가지 않더라도 스마트폰만 있으면 모바일 플랫폼에서 주택담보대출 이체 내역을 쉽게 확인할 수 있습니다. 온라인으로 대출 금리를 비교하고 더 낮은 금리를 제공하는 대출로 전환하세요. 절차를 말씀드리자면, 1. 먼저 주택담보대출 금리비교플랫폼에 접속하여 금리를 비교해보세요. 2. 금리가 낮은 은행에 대출심사를 신청하세요.3. 심사에는 일주일 정도 소요되오니 기다려 주시기 바랍니다.4. 승인이 나면 기존 대출을 취소 및 상환하고, 새로운 대출로 원리금을 상환할 수 있습니다.

그렇다면 임대료 교환을 위한 플랫폼에는 어떤 것들이 있는지 알아야겠죠? 아파트에는 네이버페이, 카카오페이, 토스뱅크, 핀다, 뱅크샐러드, 에어피더핀, 핀크가 있고, 임대자금에는 네이버페이, 카카오페이가 있다. , 토스뱅크, 핀다 등 대출결제 플랫폼과 14개 금융사 자체 앱을 통해 기존 대출을 확인하고, 다른 상품과 비교해 보실 수 있습니다. 연체금이 있거나 법적 분쟁이 있는 경우 모기지를 교환할 수 없습니다. 또한, 저금리 정책금융상품이나 지자체와 금융회사 간 협약을 통해 취급하는 상품은 양도가 불가능하오니 주의하시기 바랍니다. 주택담보대출 교환에 필요한 서류는 임대차계약서와 부동산등기부등본이지만, 모든 부동산에 대해 이것이 가능한 것은 아닙니다. 너무 비싼 아파트라면 당연히 부자들은 안 사겠죠? 국내 부동산 가격의 기준인 KB부동산 시가 기준으로 10억원 미만 아파트만 가능하다. 기존 주택담보대출을 6개월 이상 받은 사람만 신청할 수 있습니다.